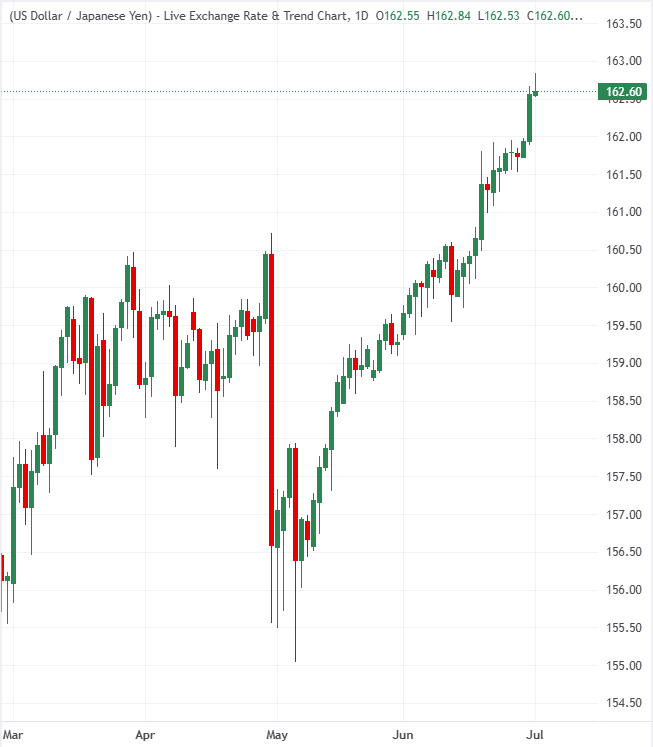

Yen Jepang (JPY) terus diperdagangkan di dekat level yang terakhir terlihat pada tahun 1986 terhadap Dolar AS. Meskipun indikator ekonomi domestik kuat – dipimpin oleh survei Tankan kuartalan yang tangguh – Yen tetap sangat terbebani oleh posisi jual pendek agresif dan perannya sebagai mata uang pendanaan utama untuk carry trade global.

Seiring pasar memasuki akhir pekan libur AS dengan likuiditas rendah, spekulasi tinggi mengenai apakah Kementerian Keuangan Jepang (MoF) akan melakukan intervensi valuta asing baru, atau apakah mata uang ini akan terus mengalami penurunan lambat dan terkendali sampai Bank of Japan (BoJ) secara agresif mempercepat siklus kenaikan suku bunga.

Bayangan musim panas 2024 dan garis baru 165 sebagai batas

Strategi makro di Societe Generale menekankan bahwa lingkungan pasar saat ini menampilkan akumulasi berbahaya dari posisi jual pendek Yen spekulatif, menarik paralel mencolok dengan unwind volatil yang mengejutkan investor tepat dua tahun lalu pada Juli 2024. Meskipun potensi kenaikan teknis untuk USD/JPY tetap secara fundamental utuh, para analis menyarankan bahwa ambang batas untuk penolakan resmi telah bergeser lebih tinggi, meskipun perubahan tak terduga dalam kebijakan Federal Reserve AS dapat dengan mudah memicu tekanan short-covering secara tiba-tiba.

Juli membawa kenangan buruk bagi posisi jual pendek Yen dan para investor yang mengingat bagaimana peristiwa berbalik melawan mereka pada musim panas 2024 akan cenderung berhati-hati menghadapi latar belakang posisi bearish agresif lainnya.

Mengapa intervensi Valas langsung hanya solusi sementara

Rabobank berpendapat bahwa intervensi pasar sepihak oleh MoF Jepang pada akhirnya akan gagal membalikkan sentimen negatif mendalam terhadap Yen secara mandiri. Agar mata uang ini dapat membangun dasar yang berkelanjutan dan membongkar carry trade yang sangat menguntungkan yang saat ini mendorong modal keluar dari Jepang, pembuat kebijakan moneter harus secara aktif meningkatkan panduan suku bunga yang lebih hawkish.

Menurut pandangan kami, BoJ mungkin harus memberi sinyal bahwa mereka siap mempercepat laju kenaikan suku bunga sebelum JPY menemukan dukungan yang layak guna memutus keterikatan pasar terhadap JPY sebagai mata uang pendanaan untuk carry trade.

Data Tankan yang tangguh berbanding terbalik dengan penurunan pasar yang lambat dan ditoleransi

MUFG menunjukkan bahwa laporan Tankan terbaru dari BoJ yang berkinerja baik dengan tegas membenarkan jadwal pengetatan kebijakan yang lebih agresif dibandingkan dengan yang saat ini diperkirakan oleh pasar secara luas. Pelemahan terbaru dalam peringatan intervensi verbal dari pejabat Jepang menunjukkan bahwa otoritas mungkin dengan nyaman mentolerir kenaikan USD/JPY yang stabil dan bergejolak rendah, asalkan pasar obligasi dan ekuitas yang lebih luas tetap stabil.

Laporan Tankan kuartalan, yang dirilis oleh BoJ hari ini, lebih kuat dari yang diperkirakan dan tentu mendukung kenaikan suku bunga oleh BoJ pada bulan Juni serta memperkuat alasan untuk kenaikan lebih lanjut ke depan.

Bank-bank mengantisipasi risiko volatilitas libur segera sebelum pemulihan bertahap

Bank-bank menekankan risiko intervensi yang akan segera terjadi selama kondisi libur Jumat yang likuiditasnya menipis. Sementara Societe Generale dan MUFG mencatat bahwa MoF mungkin akan tetap absen jika laju penjualan Yen tetap teratur, mereka memperingatkan bahwa lonjakan tiba-tiba dalam perdagangan libur yang tidak likuid dapat memicu serangan defensif mendadak.

Melihat lebih jauh dalam horizon tiga bulan, Rabobank memproyeksikan pemulihan moderat untuk mata uang ini – menargetkan pergerakan kembali ke 159 untuk pasangan USD/JPY – dengan asumsi struktural bahwa BoJ yang secara struktural hawkish pada akhirnya akan turun tangan untuk menopang mata uang yang melemah.

(Artikel ini dibuat dengan bantuan alat Kecerdasan Buatan dan ditinjau oleh editor.)