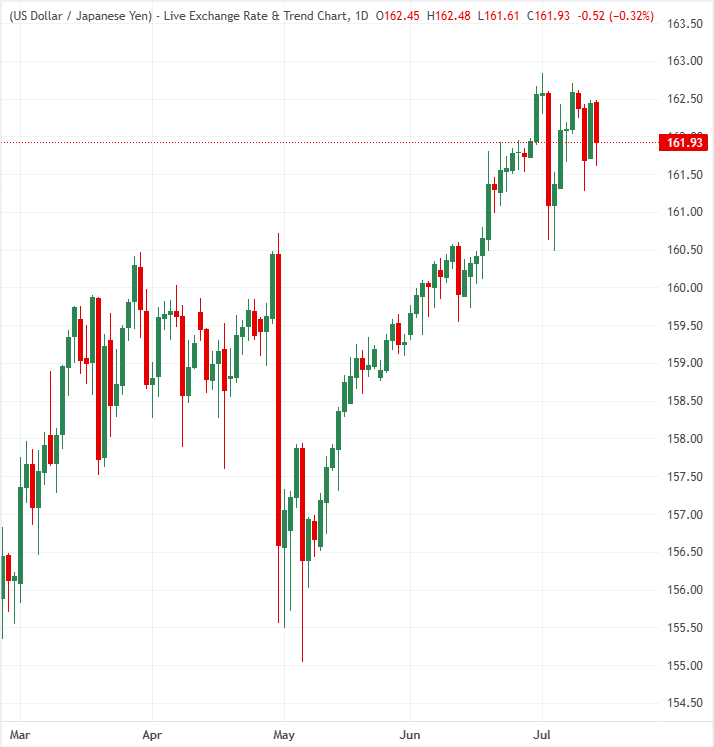

Yen Jepang (JPY) terus diperdagangkan di wilayah defensif, dengan pasangan mata uang USD/JPY tertahan di dekat level tertinggi historis 40 tahun di sekitar 162,00. Namun, dalam divergensi yang mencolok dari kenaikan imbal hasil global, Obligasi Pemerintah Jepang/Japanese Government Bonds (JGB) mulai berkinerja lebih baik.

Ketahanan mendadak ini didukung oleh intervensi verbal dari para pengambil kebijakan Jepang, yang memberi sinyal rencana untuk mengalihkan kumpulan tabungan domestik dan aset dana pensiun negara yang sangat besar kembali ke pasar dalam negeri. Jika reformasi struktural ini terwujud, bank-bank global memperingatkan bahwa gelombang besar repatriasi modal dapat membentuk ulang trajektori jangka panjang Yen.

Para pengambil kebijakan berupaya membuka tabungan ritel Jepang untuk menopang JGB

Sementara imbal hasil obligasi pemerintah global menghadapi tekanan naik dari kenaikan harga energi, imbal hasil domestik di Jepang justru bergerak berlawanan arah. Para analis di MUFG menyoroti bahwa JGB menemukan penopang kuat dari intervensi verbal, dengan Menteri Keuangan Satsuki Katayama dan Menteri Kesehatan, Tenaga Kerja, dan Kesejahteraan Kenichiro Ueno memberi isyarat tentang perubahan kebijakan yang akan datang. Dengan mengajukan perlakuan yang menguntungkan pajak bagi investor individu dan menyarankan peninjauan strategis atas kepemilikan dana pensiun publik, otoritas berharap dapat membuat aset berdenominasi yen secara struktural lebih menarik.

Jika digabungkan, komentar-komentar dari semalam akan semakin mendorong spekulasi bahwa tabungan besar Jepang dapat dimanfaatkan dengan lebih baik untuk memberikan dukungan lebih besar bagi JGB dan yen.

Kekuatan dari potensi penyeimbangan ulang government pension investment fund

Brown Brothers Harriman (BBH) menyoroti permintaan yang sangat kuat pada lelang JGB bertenor 20 tahun baru-baru ini, di mana imbal hasil anjlok 18 basis poin menjadi 3,56% dengan rasio bid-to-cover rata-rata yang luar biasa sebesar 4,52. Lonjakan pembelian ini bertepatan dengan usulan untuk memasukkan obligasi pemerintah ke dalam program investasi ritel bebas pajak Jepang dan untuk berpotensi menyeimbangkan ulang Government Pension Investment Fund (GPIF) senilai ¥294 Triliun ($1,8 Triliun).

Saat ini, GPIF beroperasi dengan pembagian alokasi yang ketat dan sama rata sebesar 25% pada saham dan obligasi domestik maupun asing. Karena Jepang menguasai posisi aset luar negeri bersih yang sangat besar senilai $3,6 Triliun – setara dengan sekitar 83% dari PDB-nya – bahkan penyesuaian kecil pada target ini akan memicu repatriasi modal struktural yang masif kembali ke JPY.

Jepang adalah salah satu kreditur bersih terbesar di dunia dengan aset luar negeri bersih total sekitar $3,6 Triliun pada Kuartal I atau 83% dari PDB. Dengan demikian, bahkan repatriasi portofolio yang moderat dapat menghasilkan permintaan yang berarti terhadap JPY dan JGB.

Apa artinya ini bagi Yen Jepang?

Bank-bank tersebut memproyeksikan trajektori jangka menengah yang condong naik untuk Yen Jepang, didorong oleh potensi perubahan besar dalam kebijakan investasi domestik. MUFG menyoroti bahwa kampanye aktif pemerintah untuk mendorong rumah tangga lokal berinvestasi di dalam negeri akan bertindak sebagai penopang yang tahan lama bagi aset lokal. BBH mencatat bahwa meskipun USD/JPY tetap tinggi di kisaran 162,00-an, besarnya kekayaan luar negeri Jepang berarti tindak lanjut yang nyata atas penyeimbangan ulang portofolio GPIF atau insentif pajak akan menjadi katalis untuk mendorong pemulihan Yen.

(Artikel ini dibuat dengan bantuan alat Kecerdasan Buatan dan ditinjau oleh editor. Ketahui lebih lanjut.)